從非融資性擔(dān)保視角看 非標(biāo)固收產(chǎn)品銳減的深層隱憂

在當(dāng)前的金融市場(chǎng)上,許多投資者將目光聚焦于固定收益類產(chǎn)品收益率的下滑。對(duì)于長(zhǎng)期觀察市場(chǎng),特別是身處非融資性擔(dān)保等金融中介服務(wù)領(lǐng)域的從業(yè)者而言,一個(gè)更為根本且值得高度關(guān)注的現(xiàn)象正在發(fā)生:傳統(tǒng)的、以非標(biāo)融資類項(xiàng)目為底層資產(chǎn)的固收產(chǎn)品正變得越來(lái)越稀缺。 這一趨勢(shì)的背后,是金融監(jiān)管邏輯、市場(chǎng)環(huán)境和風(fēng)險(xiǎn)偏好的系統(tǒng)性轉(zhuǎn)變,其影響遠(yuǎn)比單純的收益率波動(dòng)更為深遠(yuǎn)。

一、非標(biāo)融資類固收:曾經(jīng)的“香餑餑”與核心運(yùn)作模式

所謂“非標(biāo)融資”,通常指未在銀行間市場(chǎng)及證券交易所市場(chǎng)交易的債權(quán)性資產(chǎn)。過(guò)去十年,這類資產(chǎn)通過(guò)信托計(jì)劃、資產(chǎn)管理計(jì)劃、私募基金等通道,被包裝成預(yù)期收益穩(wěn)定、期限明確的固定收益產(chǎn)品,受到了大量尋求高于存款及標(biāo)準(zhǔn)債券收益的投資者的青睞。

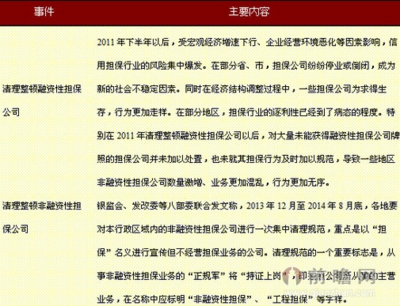

非融資性擔(dān)保公司(其業(yè)務(wù)主要為訴訟保全擔(dān)保、投標(biāo)擔(dān)保、履約擔(dān)保等,不得從事吸收存款、發(fā)放貸款等融資性業(yè)務(wù))在這一生態(tài)中,曾扮演著復(fù)雜的角色。一方面,部分機(jī)構(gòu)可能間接為相關(guān)產(chǎn)品的增信或通道環(huán)節(jié)提供服務(wù);另一方面,作為市場(chǎng)的近距離觀察者,他們深刻理解這類產(chǎn)品賴以生存的土壤——即大量存在于房地產(chǎn)、地方政府融資平臺(tái)及中小民營(yíng)企業(yè)中的、難以通過(guò)標(biāo)準(zhǔn)化渠道獲得的融資需求。

二、“越來(lái)越少”的背后:三重力量的擠壓

如今,這類產(chǎn)品數(shù)量銳減,并非偶然,而是結(jié)構(gòu)性變化的結(jié)果:

- 監(jiān)管的“鐵腕”與資管新規(guī)的落地:以《關(guān)于規(guī)范金融機(jī)構(gòu)資產(chǎn)管理業(yè)務(wù)的指導(dǎo)意見》(資管新規(guī))為核心的監(jiān)管體系,明確要求“打破剛性兌付”、“禁止資金池”、“限制期限錯(cuò)配”和“強(qiáng)化凈值化管理”。這直接擊中了非標(biāo)融資類固收產(chǎn)品的命門——它們往往依賴于資金池運(yùn)作、預(yù)期收益率暗示剛兌、底層資產(chǎn)期限長(zhǎng)而產(chǎn)品期限短。監(jiān)管要求資產(chǎn)與產(chǎn)品一一對(duì)應(yīng)、凈值化披露,使得非標(biāo)產(chǎn)品在發(fā)行難度、合規(guī)成本和吸引力上均面臨巨大挑戰(zhàn)。

- 優(yōu)質(zhì)底層資產(chǎn)的系統(tǒng)性萎縮:傳統(tǒng)非標(biāo)融資的兩大主力——房地產(chǎn)與地方政府隱性債務(wù),正處于深刻的轉(zhuǎn)型與規(guī)范期。房地產(chǎn)行業(yè)融資渠道被嚴(yán)格規(guī)范,城投平臺(tái)融資也日趨透明化和標(biāo)準(zhǔn)化(如發(fā)行地方政府專項(xiàng)債)。過(guò)去那些高收益的非標(biāo)項(xiàng)目源正在枯竭,剩下的要么風(fēng)險(xiǎn)過(guò)高,要么無(wú)法滿足新的合規(guī)要求。

- 風(fēng)險(xiǎn)暴露與市場(chǎng)信心的轉(zhuǎn)變:部分非標(biāo)產(chǎn)品的違約事件暴露了底層資產(chǎn)不透明、風(fēng)控流于形式等問(wèn)題。投資者和渠道方都變得更加謹(jǐn)慎。在經(jīng)濟(jì)增速換擋期,企業(yè)經(jīng)營(yíng)不確定性增加,非標(biāo)債權(quán)資產(chǎn)的信用風(fēng)險(xiǎn)實(shí)質(zhì)上升,使得產(chǎn)品創(chuàng)設(shè)機(jī)構(gòu)和代銷機(jī)構(gòu)都望而卻步。

三、比起收益率下滑,為何“產(chǎn)品銳減”更值得關(guān)注?

收益率下滑是市場(chǎng)利率下行和風(fēng)險(xiǎn)重定價(jià)的自然結(jié)果,而產(chǎn)品供給的結(jié)構(gòu)性萎縮則意味著:

- 市場(chǎng)功能的轉(zhuǎn)變:非標(biāo)市場(chǎng)曾是金融體系重要的“補(bǔ)充”和“潤(rùn)滑劑”,為大量無(wú)法從傳統(tǒng)銀行獲得貸款的企業(yè)提供了融資渠道。它的萎縮,雖然消除了部分風(fēng)險(xiǎn),但也可能意味著實(shí)體經(jīng)濟(jì)中某些特定部分(如某些中小型企業(yè)、特定項(xiàng)目)的融資可選路徑變窄,需要新的金融工具或渠道來(lái)填補(bǔ)空白。

- 對(duì)從業(yè)機(jī)構(gòu)的沖擊更深:對(duì)于與非標(biāo)生態(tài)鏈相關(guān)的各類機(jī)構(gòu),包括部分非融資性擔(dān)保公司、第三方財(cái)富管理機(jī)構(gòu)、中小型信托和資管團(tuán)隊(duì),業(yè)務(wù)模式的顛覆是生存問(wèn)題。它們必須徹底轉(zhuǎn)型,尋找合規(guī)的新業(yè)務(wù)方向,如投向標(biāo)準(zhǔn)化資產(chǎn)的凈值型產(chǎn)品、真正的權(quán)益類投資,或者回歸擔(dān)保主業(yè),深耕真正的非融資性擔(dān)保場(chǎng)景,這過(guò)程伴隨著陣痛和淘汰。

- 投資者面臨的“資產(chǎn)荒”實(shí)質(zhì)化:投資者面臨的不僅是收益率的下降,更是可投資品種的“范式轉(zhuǎn)換”。從熟悉的、看似穩(wěn)定的“固收”領(lǐng)域,被迫轉(zhuǎn)向需要自己承擔(dān)波動(dòng)、理解底層資產(chǎn)的凈值型產(chǎn)品。這對(duì)投資者的金融素養(yǎng)和風(fēng)險(xiǎn)承受能力提出了更高要求,過(guò)渡期內(nèi)可能產(chǎn)生不適應(yīng)和新的風(fēng)險(xiǎn)誤判。

四、前瞻與應(yīng)對(duì):在變革中尋找新定位

面對(duì)這一不可逆的趨勢(shì),相關(guān)各方需積極應(yīng)對(duì):

- 對(duì)于市場(chǎng)與監(jiān)管層:在“破舊”的需加快“立新”,完善多層次資本市場(chǎng),發(fā)展真正的高收益?zhèn)袌?chǎng)、資產(chǎn)證券化產(chǎn)品等,為多元化的融資需求提供合規(guī)、透明的出口。

- 對(duì)于非融資性擔(dān)保等中介機(jī)構(gòu):必須徹底厘清業(yè)務(wù)邊界,堅(jiān)決杜絕任何變相的融資或違規(guī)增信行為。應(yīng)回歸本源,憑借在風(fēng)險(xiǎn)識(shí)別和管理方面的經(jīng)驗(yàn),深耕工程擔(dān)保、商業(yè)履約擔(dān)保、司法擔(dān)保等專業(yè)領(lǐng)域,構(gòu)建真正的核心競(jìng)爭(zhēng)力,服務(wù)于實(shí)體經(jīng)濟(jì)的真實(shí)交易需求,而非資金空轉(zhuǎn)。

- 對(duì)于投資者:亟需更新投資觀念,理解“風(fēng)險(xiǎn)與收益成正比”的真正含義。打破對(duì)“固定收益”的剛兌幻想,學(xué)會(huì)通過(guò)資產(chǎn)配置、風(fēng)險(xiǎn)測(cè)評(píng)和產(chǎn)品凈值來(lái)管理自己的投資組合。

結(jié)論

非標(biāo)融資類固收產(chǎn)品的日漸稀少,是中國(guó)金融體系走向規(guī)范化、透明化進(jìn)程中一個(gè)標(biāo)志性的注腳。它揭示的不僅是產(chǎn)品形態(tài)的變化,更是金融資源配置邏輯的深刻變革。對(duì)于身處其中的非融資性擔(dān)保行業(yè)而言,這既是一場(chǎng)嚴(yán)峻的挑戰(zhàn),也是一個(gè)回歸主業(yè)、重塑專業(yè)價(jià)值的契機(jī)。關(guān)注這一結(jié)構(gòu)性變化,遠(yuǎn)比糾結(jié)于數(shù)字上的收益率升降更為重要,因?yàn)樗赶蛄宋磥?lái)市場(chǎng)的基本形態(tài)與生存法則。

如若轉(zhuǎn)載,請(qǐng)注明出處:http://m.cowwow.cn/product/67.html

更新時(shí)間:2026-04-28 00:00:50